コロナ借換保証

今年、2023年1月10日から開始されている「コロナ借換保証」の申込みが増加しています。

金融専門紙の「ニッキン」の記事によりますと、5月12日までの保証承諾件数は約3万6千件、承諾額も9,000億円に達し、直近1カ月で約1万件増えたとのことです。

民間金融機関による実質無利子・無担保のコロナ融資(通称:ゼロゼロ融資)の返済開始のピークが今年7月に来ると言われていますが、それを目前にニーズが高まっているようです。

今回は、改めて「コロナ借換保証」の概要と、借り換えによる資金繰り改善の効果についてご案内します。

■コロナ借換保証の概要

補償限度額:1億円

保証期間:10年以内

据え置き期間:5年位以内

保証料:0.2%等

取扱期間:2024年3月31日

〈申込人資格要件〉

次のいずれかに該当し、かつ経営行動計画書を策定。

(1)セーフティネット4号の認定を受けている

(2)セーフティネット5号の認定を受けている

(3)次の①又は②ⅰからⅵのいずれかに該当すること

①最近1か月間の売上高が前年同月の売上高と比較して5%以上減少している

②

- 最近1か月間の売上高総利益率が前年同月の売上高総利益率と比較して5%以上減少している

- 最近1か月間の売上高総利益率が直近決算の売上高総利益率と比較して5%以上減少している

- 直近決算の売上高総利益率が直近決算前期の売上高総利益率と比較して5%以上減少している

- 最近1か月間の売上高営業利益率が前年同月の売上高営業利益率と比較して5%以上減少している

- 最近1か月間の売上高営業利益率が直近決算の売上高営業利益率と比較して5%以上減少している

- 直近決算の売上高営業利益率が直近決算前期の売上高営業利益率と比較して5%以上減少している

上記の要件は、一見ややこしそうに見えますが、セーフティネット保証4号か5号の認定を受けているか、認定を受けていない場合は、売上高、売上高総利益率、営業利益率のいずれかが、直近1ヶ月前と前年同月の比較もしくは、直近決算と前期決算との比較で5%以上減少していれば利用可能です。

■コロナ融資以外も借り換え可能

「コロナ借換保証」という名称から、民間金融機関によるゼロゼロ融資のみの借換制度と思われがちですが、他の信用保証協会の保証付融資の借換も可能です。さらに、「真水(ニューマネー、金額の上乗せ)」も得られる可能性があります。民間ゼロゼロ融資の限度額が6,000万円に対して本保証の限度額は1億円で4,000万円が上乗せされていることからも、そうした対応も含まれていることがわかります。最大5年間の据置期間を設定できる可能性もありますので、借り換えの効果と据え置き期間を活用することで、資金繰り改善の効果を期待できます。

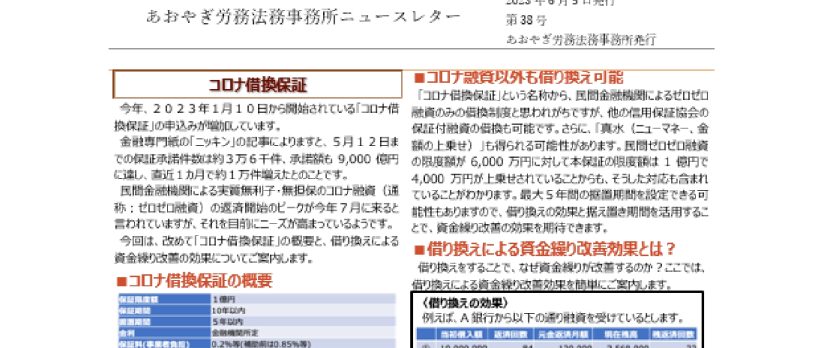

■借り換えによる資金繰り改善効果とは?

借り換えをすることで、なぜ資金繰りが改善するのか?ここでは、借り換えによる資金繰り改善効果を簡単にご案内します。

現在の借入残高は約2,600万円、毎月の返済額は約56万円です。この3本の融資を期間10年(120回返済)の融資に借り換えると?

現在の借入残高約2600万円÷120か月=21万7千円/月

毎月の返済が56万1千円→21万7千円に軽減

これが、借換の効果です。よく「借入の一本化」や「ローンのおまとめ」などと表現されることがありますが、基本的にはどれも同じ効果を期待するものです。「一本化」とか「おまとめ」という言葉からまとめないと効果がなさそうに感じますが、それぞれの借入を全て同じよう期間を伸ばしてに借り換えることができれば効果は同じです。通常、複数の借入をまとめて借り換えるのでこのように表現します。

毎月の返済額を低減させる場合は、返済の「条件変更(リスケジュール)」という方法もあります。しかし、リスケをすると、「条件緩和債権」となり、銀行の評価が下がり、リスケ中は新規融資を原則受けられなくなるなどのデメリットがあります。一方、借り換えは条件変更とは違いますので、借り換えすることで評価が下がることはありません。但し、借り換えするしないにかかわらず、財務内容が悪いことで融資を受けられないことはあり得ます。

弊所では、資金繰り改善アドバイス、コンサルティングに積極的に対応しております。お困りの際にはお気軽にお問い合わせ下さい。